現在、マイホーム計画中のゆうくんマンです。

マイホーム購入の返済計画で注意すべきポイントとは何でしょうか。それは「住宅ローン返済で生活が苦しくなる」のを防ぐことです。そのための方法を3つ紹介します。

【方法1】住宅購入を焦らないこと

住宅ローン金利は、「2020年 東京オリンピック」と「2025年 大阪万博」によって上昇する。

だからなるべく早く家を買うべきだと言われます。僕はそうは思いません。以下の視点で考えていきます。

- これから数年、住宅ローン金利が上昇する理由はない。

- 過去にも「金利が上がる」と何度も騒いでいる。

これから数年、金利が上昇する理由はない

金利が上昇する理由について説明する前に、「なぜこれほどまでに低金利なのか」を説明する必要があります。それは

- 日銀が低金利になるよう金融緩和政策をしているから。

現在、日銀は景気回復のため金融緩和政策を実施しており、意図的に低金利が作り出されています。しかし保険、年金の運用に懸念もあり、いつかは緩和政策から引締政策に転換する可能性があります。

- 2014年に消費税8%引き上げのタイミングで2度目の黒田バズーカ

- 2016年に3度目の黒田バズーカ

が放たれたことを考えると、消費税10%引き上げのタイミングで4度目の黒田バズーカが放たれる可能性が高いです。現状だとまだ数年は金融緩和政策が続くことが予測できそうです。

過去にも「金利が上がる」と何度も騒いでいる

※僕は当事者ではないので当時のことはわかりません。

これだけ超低金利の推移が続いているので、「金利が上昇!?」というワードにみんな飛びつきますよね(笑)そういうマーケティング戦略なんですよ。

「住宅ローン金利上昇!?」というキーワードを使うとアクセス数UPや集客が望めます。 またホームメーカーも販売を促進するため「今後の住宅ローン金利が上昇!?」というキーワードを使いたがります。

何かのイベントがあるたびに、とって付けたような理由で「住宅ローン金利上昇」させたがるんですよ。東京オリンピックや大阪万博と、住宅ローン金利上昇の関係性を説明できる人います?日銀の3度の金融緩和政策「黒田バズーカ」の方がインパクトが大きいことは明らかですよ。

そういう無駄な情報に惑わされないようにしましょう。注目すべきは日銀が

- 金融緩和政策を続けているのか

- 金融引締政策に転換したのか

が全てです。定期的に情報を集め、自分に合った住宅ローン戦略を取ることが大切です。

【方法2】住宅ローンは「全期間固定金利」で作成すること

見積は必ず「全期間固定金利」

住宅ローン金利が「今後上がる」「下がる」などと予想しても時間の無駄で、未来のことは誰にもわかりません。

見積を作る際は金利の変動リスクを含めて全期間固定金利で見積作成すべきです。リスク込の見積を作成しないと、「安心」できなくないですか?

全期間固定金利を選択する理由

実際に融資を受ける際も「全期間固定金利」をおすすめします。

現在、住宅ローンの変動金利は「0.5%」にまで下がっています。利息の特性上、0.5%より下がる可能性はなく、あえて変動金利を選択する理由がないのです。

変動金利を選んで得する方法は

- 35年のうちに金利が下がる。

- 利息の特性上、これ以上下がるのは考えづらい。

- 35年間金利が全く下がらない。

- 必ず上下する。そして精神的に「安心」できない。

変動金利が2, 3%以上だった頃は「金利が下がる」可能性が大いに有りました。その頃と比べると現在の「全期間固定金利:1.2%」は大変恵まれた水準であり大特価価格だと言えます。

金利が上昇に転じたら固定金利に乗り換えたらいいんじゃないの?

金利が上昇に転じたら全期間固定金利に乗り換えたらええんですよ-!

(変動金利で見積つくらな返済額安く見せられないやんけ!)

変動金利で融資スタートはおすすめできません。

まず金利変動には大原則があります。

・固定金利が先に動く。

・変動金利が後を追う。

住宅ローンの融資を「変動金利」で契約したとしましょう。契約時の金利が

| 固定金利 | 変動金利 |

| 1.2% | 0.5% |

だった仮定しましょう。そして固定金利が上がったときに運良く気づけたとします。

| 固定金利 | 変動金利 |

| 2.0%(+0.8%) | 0.6%(+0.1%) |

まだ自分が契約している変動金利はほぼ上がっていません。このあとの金利推移は

- このまま変動金利が後追いで上がる。

- 固定金利が下がり、結局元の金利に戻る。

の2通りがあります。このまま上がり続けるなら、この時点で借り換えにいかなければ大損です。しかし多くの人は借り換えにいきません。理由は

- 自分の契約してる変動金利はまだ上昇前である。

- 借り換えは残債の1%程度の手数料がかかる(3000万の残債があるなら30万)。

そして手遅れの段階に…。一度上昇に転じれば祭りです。

- 変動金利のまま続行するべきか

- 固定金利に借り換えるべきか

- どの銀行の固定金利が安いのか

多くの懸念が生じます。当初は0.5%で見積してますから返済額が数百万単位で上がりパニックになることでしょう。

| 固定金利 | 変動金利 |

| 2.0%(+0.8%) | 1.2%(+0.8%) |

変動金利スタートは、金利が上昇した場合必ず損をする仕組みです。

- 変動金利が上がり始めた時点で固定金利は上がり終わっている。

- 安いうちは変動金利、高くなったら固定金利というおいしいとこ取り戦略はできない。

- 手遅れになりやすいから。

住宅販売員の目線も意識しよう

住宅展示場で住宅を見学する際、住宅販売員目線ではどう考えているのでしょう。

住宅ローン利用者はカモ

住宅ローン利用者はカモです。理由は後述します。2019年8月の今現在、約8割の方が住宅ローンを利用して住宅を購入するそうです。

変動金利で価格を安く見せて売上UP

住宅ローンは現金一括払いに比べて、価格が不透明です。住宅ローンで抱える負債は、金額が莫大なので、金利の0.5%変動によって、返済額が300万円変わります。住宅販売員は

- 金利が変動するから最終払う金額は変動金利で算出しまーす。

- 平気で数百万、ときには千万ほどズレるかもだけど、言わなきゃ意識しない人もいるから黙っておこーう。

おかしいと思いませんか?

住宅販売員は家を売るのが仕事です。価格を少しでも安く見せたいので「不確かな変動金利」で見積を作り、価格を安く見せて沢山の家を売ります。「極論、売れれば良い」です。しかし買う側は以下の視点が必要です。

- 提示された返済計画だと生活が苦しくなるのか

生活がキツくなるのか正確に見積もるためにも、見積は必ず「全期間固定金利」で作成してください。下記に住宅ローンの返済シミュレーションを用意しました。金利を

- 固定金利:1.2%

- 変動金利:0.5%

でどの程度の差が出るか確認しておきましょう。

「住宅ローン 返済シミュレーション」を使用して実際に計算してみましょう。

※「固定金利:1.2%」は、ネット銀行最大手「ARUHIの全期間固定金利(フラット35):1.27%」を参考にしました。

【方法3】生活が苦しくなるラインを超えないこと

生活が苦しいラインとは、合計返済額が具体的にいくら以上なのでしょうか。金額を算出する上で必要な情報を集めました。

年間返済額の統計

住宅ローンがある世帯の年間返済額は、

- 金額にして100~120万程度

- 年収負担率にして18~19%程度

が最も多いことが分かりました。

- 133万円(21.8%)という数字はあまり信じない方が良いです。

- 注文住宅の年間返済額も平均分布は110万(20%)程度だからです。

世帯年収

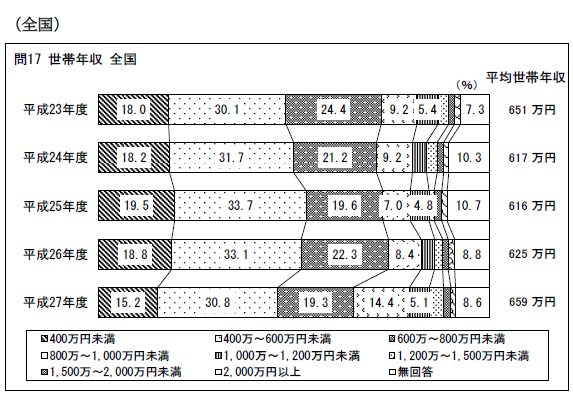

平均世帯年収は659万円。世帯年収の分布は、

- 400~600万 :30.8%(最多)

- 600~800万 :19.3%

- 0~400万 :15.2%

- 800~1000万:14.4%

- 1000万~ :11.7%

住宅ローンの負担感

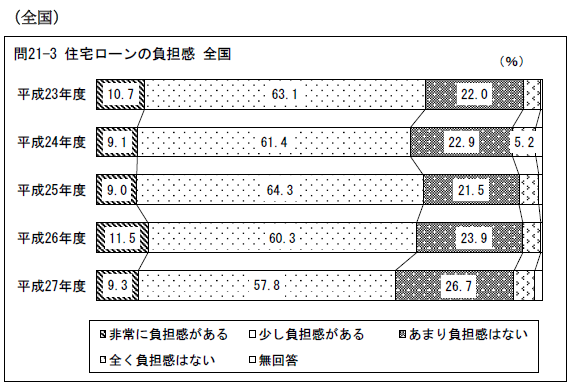

住宅ローンの負担感について

- 非常に負担がある:9.3%

- 少し負担感がある:57.8%

つまり「住宅ローンが負担」だと感じている方が67.1%程度いることになります。

生活が苦しいラインとは

年収の18~19%を住宅ローンで返済すると、67.1パーセントが「住宅ローンが負担」と感じていることがわかりました。では住宅ローンの合計返済額を決定する際は

- 年収の15%~17%が年間返済額

- 何年返済するか

を元にしましょう。もちろんリスク込みの「全期間固定金利」で逆算することが大切です。

「住宅ローン 返済シミュレーション」を使用して実際に計算してみましょう。

まとめ

住宅ローンの返済計画を立てる際の重要なポイントは以下の通りです。

- 住宅購入を焦らないこと。

- 住宅販売員は「今!」という感じで焦らせてくるので注意。

- 他のハウスメーカーと比較することが大切。

- 住宅ローンは「全期間固定金利」で購入すること。

- 固定金利は、日銀が算出した長期の平均金利である。

- 現在(2019/8)の金利は大特価価格である。

- 全期間固定金利なら永久に「安心」

- 生活が苦しくなるラインを超えないこと。

- 以下の条件で合計返済額を決定すること。

- 年収の15~17%を年間返済額とすること。

- 何年返済することができるか。

- 以下の条件で合計返済額を決定すること。

みなさんの住宅ローン戦略の一部に組み込まれれば幸いです。

ではまた!

コメント