本記事の内容は一個人の考えや解釈を示したものです。内容は十分に吟味しておりますが誤りが含まれる可能性があることをご了承ください。

最近、住宅購入のためモデルハウス見学をしてきましたが住宅販売員に

「今は金利が安いから買うなら絶好のタイミングですよ。」

と捲し立てられてしまいました。早く買わなきゃいけないと焦ってしまいました。

ちゃんとこのページを読んで勉強してから見学にいきましょう。

今は銀行金利が1%で安いです。住宅ローンで買うなら今です。しかも住宅ローン減税で1%戻るから、実質利息なしです。

全然わかりません

住宅ローン金利

金利とは

利息のことです。

1年間にかかる利息のことを金利といいます。

金利が1%、3000万円借りたら

- 1年で3030万円

- 2年で3060万3000円

- 35年で約3557万円

になります。

金利って1年の利息のことなのか

借りる額と返す額

金利が1~2%変わるだけで、そんなに返す額って変わるのでしょうか。

例えば3000万円を35年間借りる場合です。

| 金利 | 返す額 |

| 1.0% | 約3557万円 |

| 2.0% | 約4174万円 |

| 3.0% | 約4849万円 |

返す額はこれだけ変わります。

金利3.0%だと3000万が5000万に化けます。

ほんの数%で1000万弱変わりますので

金利のパーセントには本当に気をつけましょう。

住宅ローン契約を結ぶまでの流れ

まず銀行との間で住宅ローン契約締結までの流れを整理します。

- 銀行に行き、住宅ローン申込申請する(この際、融資の審査もする)

- 売買契約締結する(住宅ローン契約は未締結。金利もこの時点では決めない。ただしもう後戻りできない)

- 建物完成

- 住宅ローン契約締結、融資実行する(この時点の金利が適用される)

つまり

ローンの申込・売買契約時は、利息の決まっていない商品を予約するようなものです。

建物完成には時間がかかり、金利が上昇するリスクがあります。

1%変わると、返す金額は数百万円変わりましたよね。

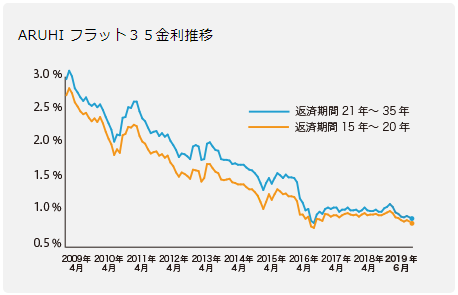

現在の金利(2019/6/15現在)

金利は下がり続けていて今が底値だと思います。

お金を貸すという仕組み上、利息は最低限必要なので

現状の1.XX%から更に1%以上下がることはないと思います。

逆に上がる可能性は全然あります。

2010年~2011年にかけて買った人は

0.5%以上、上がっちゃってます。

0.5%で250万くらい変わりましたよね。

評判の良い銀行

フラット35で調べた感じ、評判の良さそうな銀行は下の2行です。

| 銀行名 | 手数料 | 保証料 | 年利 |

| 三井住友信託銀行 | 21万6千円 or 融資額の0.972%の高い方 | 無料 | 1.21% |

| ARUHI | 融資額の2.16% | 無料 | 1.27% |

金利と一緒に確認してほしいのが事務手数料・保証料です。

上記2行は保証料がかかりません。

かかる銀行もあるので必ず確認しましょう。

融資額の2%くらい取るところもあります。

フラット35と変動金利

返済方法にはフラット35(固定金利)と変動金利というものがあります。

現在の低金利なら、フラット35を利用すべきです。

ただし変動金利の相場よりも少々割高な金利が設定されます。

変動金利を選べば 金利は変動するので、

返す金額も都度変動し、月々の返済額も変動したりします。

変動金利からフラット35、フラット35から変動金利への借り換えも可能です。

1度のみ手数料が発生、借りている金額の1.0%程度です。

結論

・住宅ローンは今までの中で最も低金利だから、今が絶好のタイミング

・借りるなら「 三井住友信託銀行 」「 ARUHI 」あたりが良い。

・住宅ローン申込時には返済額が数百万円変わる可能性を認識する。

住宅ローン減税

続いて住宅ローン減税についてです。

ローン残高の1%が1年ごとに帰ってくる「住宅ローン減税」があるので住宅ローンの利息は相殺されます。

全然わかりません

不動産屋の言い分

住宅ローン残高の1%が、所得税、足りない分は住民税から減額されます。

ローン残高4000万なら、年間40万戻ってきます。

不動産屋の言い分

これを聞くと

「 所得税で引き切れない分は住民税から引いてくれるから

ばっちり40万戻ってきそう! 」

となってしまいそうです。

13年ルール

落とし穴

「住宅ローン減税は、最初の13年(10年+おまけ3年)だけです。」

最初の10年

ローン残高4000万なら、年間40万戻ってきます。

不動産屋の言い分

庶民は20万円くらいしか戻りません。

所得税・住民税をそんなに払っていないからです。

僕の場合で計算してみましょう。

年収が420万、独身です。(来年の4月に結婚します!)

20代で独身、もしくは夫婦共働き、子どもなしなら

ほとんどが僕と同じくらいです。所得税、住民税額も似たような金額です。

概算ですが、ぼくが昨年納めた額は、所得税:9万、住民税:18万です。

住宅ローン減税にはケチな条件がありますので、

住民税は18万も引かれないのですが、

簡単に計算しても27万以上は無理ということがこの時点でわかってしまいました。

ケチな条件も考慮して計算すると、

ぼくが住宅ローンを組んだ時に減税される額は以下の通りです。

- 所得税:9万

- 住民税:12.6万( 住民税の計算方法は複雑なのであえて説明しません )

つまり22万弱しか減税されないのです。

結婚して奥さんが専業主婦なら更に安く、

子供ができたら更に更に安くなります。

逆に昇給すれば高くなりますが

結局、相殺され20万くらいで変わらず10年経過してしまいます。

残りの3年

11~13年目の減税額は、下記のうち安いほうです。

- 建物価格の2%

- 住宅ローン残高の1%

10年目までの減税額よりも少し安くなってしまうでしょう。

最適な借入額

住宅ローンの借入額で最もおいしい額は2000万円くらいです。

上で説明した通り、庶民の場合に戻ってくる減税額は最大20万ほどです。

住宅ローンの借入額も2000万円ほどにすると、

最大の減税額20万円が得られるというわけです。

これ以上多く借り入れてしまうと、減税されない金額が発生してもったいないです。

結論

・住宅ローン減税は、最初の13年のみ。

・庶民の場合、 住宅ローン減税額は20万円ほど。

・節税的観点からすると、借入額は2000万円ほどがよい。

裏技「共有名義」で購入

通常、住宅を購入する際は夫の単独名義にすることが多いです。

裏技「共有名義」で購入すると次のようなメリット・デメリットがあります。

・住宅ローン減税が夫婦ふたりで受けられる。

・夫婦二人で減税額合計40万も夢ではない

最大のメリットが住宅ローン減税が二人とも受けられる事です。

二人になっているからといって減税額は半額ずつになったりしません。

単純に倍の計算です。

ではローン配分はどうすべきでしょうか。

上限は20万円ほどであるため2000万円ほどのローンが一番おいしいラインです。

女性は子どもを産んだりしますから、少なめの方が良いです。

1000万円くらいでしょう。

3000万~3500万円のマイホーム購入時に参考にしてください。

・所有者が複数いると、自由度が極端に低くなる。

・離婚のときにめんどくさい。

・本当に半分返済しないと贈与税をとられる。

ただし共有名義だと所有者が複数存在することになるので、

何をするにも全員の同意が必要になってしまいます。

住宅の貸出、売却は協議が必要になります。

離婚した際にもトラブルになりやすいそうです。

片方が相続するのか、売却するのか、決定には両者の同意が必要です。

もう顔も見たくないから離婚したのに

まだまだ顔を合わせることになるかもしれません。

片方が住宅に住み続ける場合、

単独名義に変更する手続きがあり、

その後はローンを一人で負担します。

また贈与税にも注意が必要です。

ローンの配分を単純に夫1:妻1にすると、

本当に妻が半分返済しなければなりません。

実際には半分払うだけの収入がない場合、

夫から妻に金銭を贈与したとして贈与税が発生してしまいます。

コメント