本記事の内容は一個人の考えや解釈を示したものです。内容は十分に吟味しておりますが誤りが含まれる可能性があることをご了承ください。

IDECOとは2001年(平成13年)10月1日から始まった私的年金制度です。

- 個人型

- 企業型

が存在します。

企業年金と呼ばれるものは、これの「企業型」のことですね。

紹介するのは「個人型」のほう、通称、IDECOです。

- 2012年時点:13.8万人

- 2015年時点:21.3万人

の加入者推移であり増加傾向です。

「老後の2000万円問題」で話題に上がり

今後、加入者は増加する見込みです。

IDECOを始めるべき理由

掛け金が税金から控除される。そして控除額は終身保険より多い。

IDECOで積み立てた金額が、所得税、住民税から控除されます。

・掛金:月額1万円(年額12万円)

・年収:400万円

の場合、その年の課税所得が12万円下がります。

課税所得が何かわからない人は、こちらを見て勉強してください。

税率5%(低く見積もってます。5%は最低所得税率)と仮定して、

・所得税:6000円

・住民税:1万2000円

合計1万8000円が返ってきます。

年収が500万円以上の方は

・所得税:1万2000円(→10%)

・住民税:2万4000円(→10%)

合計3万6000円以上戻ってきます。

30歳から60歳まで積み立てると仮定した場合、30年間の合計で54万~浮くことになります。

終身保険も控除がありますが、控除額の上限が意外と低いです。

<所得税の控除上限>

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払い保険料等の全額 |

| 20,000円超~40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超~80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

<住民税の控除上限>

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超~32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超~56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

上の表を使って計算すると、

- 所得税:4万円

- 住民税:2万8000円

この数字に税率5%をかけると・・・

- 2000円

- 2800円

しか戻ってきません。

つまり

- 年収400万前後

- 掛金:月額1万円

の方だと、

- IDECOの場合:3万6000円が戻ってくる

- 終身保険の場合:6800円戻ってくる

ことになり、IDECOのほうがお得なんです。

受取時の税優遇措置

IDECO使用による最大の恩恵は受け取り時の税優遇措置です。

「退職金」もしくは「公的年金」として受け取れます。

「退職金」として受け取ると退職所得控除が適用される

退職金の税額は極端なほど優遇されています。毎月1、2万円ほどの積立であれば税金が引かれることはほぼありません。

- 積立額1万~2万、年利5%、積立期間30年 → 税額0円

- 積立額3万以上、年利5%、積立期間30年 → 税額57万円

といっても上のように積立金額が多かったり、逆に積立期間が短くても税負担が発生することはあります。しかし現実的な計算をすると税額は2、3%程度になりそうです。

退職金の税額の計算方法は

(退職金金額−退職所得控除額)×1/2=課税退職所得

で算出できます。途中で使う「退職所得控除額」は、

| 勤続年数 | 退職所得控除額 |

| ~20年 | 40万円×勤続年数 (80万円未満の場合は、80万円) |

| 21年以上 | 800万円+70万円×(勤続年数-20年) |

で算出します。退職所得にかかる税額は、

| 課税対象になる 退職金の金額(A) | 所得税率(B) | 控除額(C) | 税額= (A×BーC)×102.1% |

| 195 万以下 | 5 % | 0 円 | (A×0.05)×102.1% |

| 195 万超~330 万以下 | 10 % | 97,500 円 | (A×0.1ー97,500)×102.1% |

| 330 万超~ 695 万以下 | 20 % | 427,500 円 | (A×0.2ー427,500)×102.1% |

| 695 万超~ 900 万以下 | 23 % | 636,000 円 | (A×0.23ー636,000)×102.1% |

| 900 万超~ 1800 万以下 | 33 % | 1,536,000 円 | (A×0.33ー1,536,000)×102.1% |

| 1800 万超~ 4000 万以下 | 40 % | 2,796,000 円 | (A×0.40ー2,796,000)×102.1% |

| 4000 万超 | 45 % | 4,796,000 円 | (A×0.45ー4,496,000)×102.1% |

で計算できます。

例)IDECOで月額3万円を積み立てし、30年間運用した場合

- 年利5%で積立額が増加したと仮定

- 元本:1080万円

- 最終積立金額:2497万円

上の表に当てはめて、税額を計算すると

- 最終積立金額:2497万円

- 引かれる税金:57万(課税退職所得:498万5000円)

- 手取り:2440万円(税率:2.2%)

税率0~3%ほどと見ておけば良いですね。

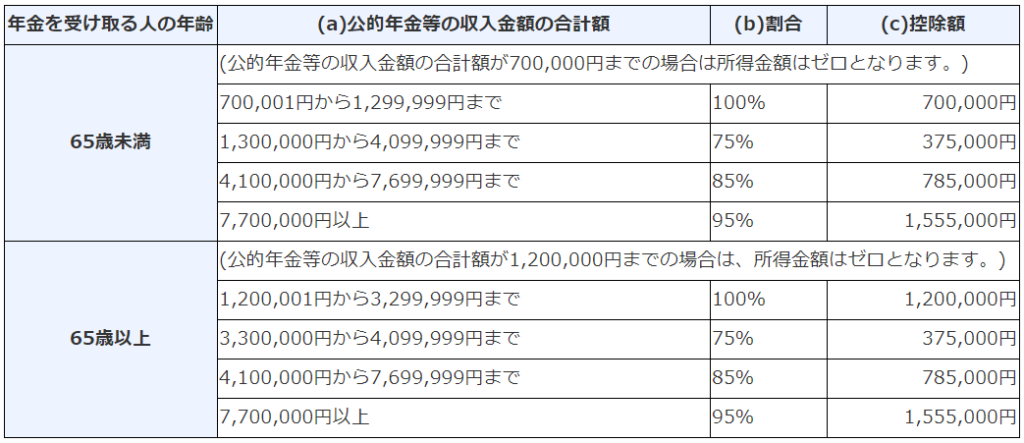

「年金」として受け取ると公的年金等の控除が適用される

年金の税額も当然優遇されています。

税金額は必ず5%以下になるよう作られています。

公的年金の税金 =( (a)×(b)-(c) )×0.05

先ほどと同じ例で考えると、

- 最終積立額:2497万円

- 引かれる税額:110万円

- 手取り:2387万円(税率4%)

受け取る金額によって「退職金」「年金」どちらで受け取るか判断したほうが良いですね。いずれにしても給与所得にかかる税額より極端に安くなっています。

IDECOと終身保険を比較してみた

終身保険とIDECOを比較しました。

| 終身保険 | IDECO | |

| 運用期間 | 65歳まで ※保険により異なる | 60歳まで |

| 年利 | 1%以下 ※満期を過ぎる前はマイナス。 満期を過ぎた後は+1%以下) | 5~7%くらい |

| 限度額 | 特になし ※保険により異なる | 年額6万円~81.6万円 ※年金の加入状況により変動する |

| 換金 | いつでも ※満期を過ぎる前だと元本割れ(損) | 60歳まで換金できない |

| 節税効果 | ・掛金の一部控除 (所得税、住民税) ・お金を受け取るときは ◎ほとんどの場合が非課税 利益が50万円を超えた分だけ 課税される。 | ・掛金を全額控除にできる (所得税、住民税) →上で解説済。 ・お金を受け取るときは ◎退職所得控除 ◎公的年金等の控除 になる。 税金がかなり優遇される。 公的年金として受け取れば 税額が5%以下である。 |

IDECOは仕組に過ぎないので、自分で資産運用するための勉強が必要です。

正しい知識を身に着けリスクなく資産運用しましょう。

年利5%程度なら、

- 楽天VT(全世界株式インデックスファンド)

- 楽天VTI(全米株式インデックスファンド)

らへんに突っ込んでおけば何の心配もなく達成できそうですが。

個人的には全米株式インデックスファンド(通称、楽天VTI)がおすすめです。

まとめ

まとめます。

終身保険からIDECOに乗り換えるメリットは

- 毎年の節税額は終身保険より効果がある。

- 終身保険の利回りは全然よくない。IDECOなどで自分で運用したほうがマシ

- 受取時の税額は同じくらい優遇される。

逆に終身保険からIDECOに乗り換えるデメリットは

- 死亡時にお金がもらえない。

自分の将来のため、少しでも早く決断できると良いです!

それではまた!

コメント